Qualche settimana fa su queste pagine abbiamo analizzato lo stato di salute del calcio portoghese. L’idea era di comprendere se la vittoria di Euro 2016 da parte della rappresentativa nazionale rispecchiasse la situazione del sistema calcistico lusitano, ad oggi un campionato che si allontana sempre più dall’élite del panorama europeo.

Quello che emergeva era una situazione allarmante non soltanto per i poco brillanti risultati internazionali, ma soprattutto per problemi strutturali interni, sia a livello di contesto competitivo che di solidità economico-finanziaria dei singoli club.

In questo approfondimento ci occupiamo dello Sporting Lisbona che ha da poco pubblicato il proprio bilancio, chiuso in rosso dopo due esericizi in utile.

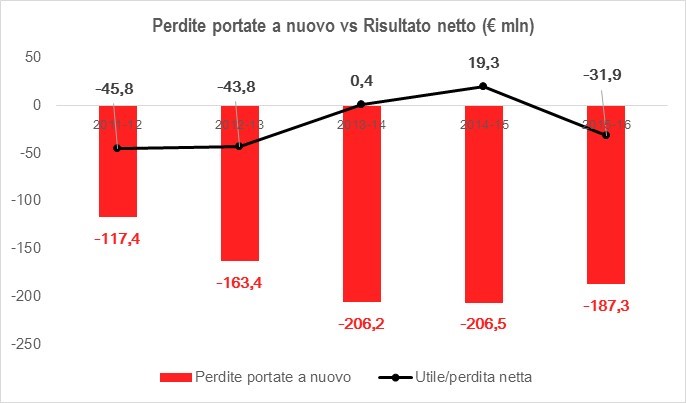

Il risultato negativo del bilancio 2015-16 testimonia una situazione di fragilità dello Sporting Clube de Portugal.

Questo rosso infatti interrompe una serie di due bilanci col segno più, necessari per onorare gli impegni sorti dall’accordo di ristrutturazione finanziaria stipulato con le banche.

Incredibilmente lo Sporting Lisbona sembra sintetizzare in sè tutti gli effetti negativi possibili: dalla precaria situazione finanziaria a quella sportiva. Nonostante una Academy ricca di talenti il club non riesce ad essere in salute e tantomeno a garantirsi risultati accettabili sul campo.

In questo senso è esemplare l’affare che ha portato Joao Mario all’Inter. Ma per capire gli effetti di un tale affare è bene seguire passo per passo la situazione in cui si trova il club portoghese.

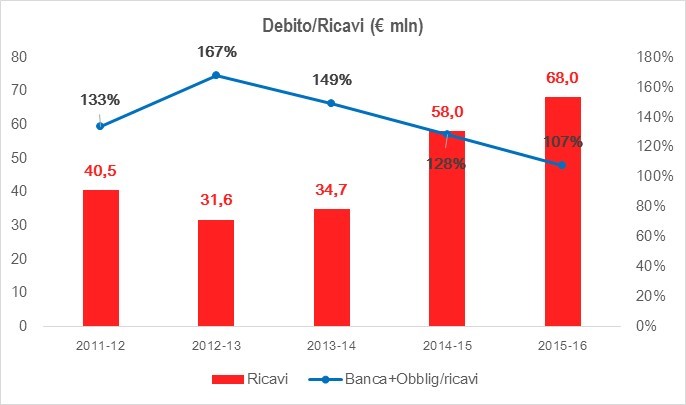

L’incapacità del club di generare utili ha infatti portato nel tempo ad accumulare pesanti perdite (che hanno portato il capitale sociale a valori negativi) a cui la società ha cercato di rimediare ricorrendo a varie forme di debito per finanziarie le proprie attività.

Tuttavia questa decisione, unita a un business model non sostenibile, ha reso necessario un accordo di ristrutturazione finanziaria con le banche, visto che ormai il debito accumulato per far fonte alle necessità finanziare era fuori controllo.

All’interno di questo specifico Accordo Quadro (novembre 2014) troviamo varie misure straordinarie quali:

- Fusione per incorporazione di Sporting Património e Marketing, SA (società del Grupo Sporting) per dotare la capogruppo Sporting SAD di asset di valore (es. stadio) con relativo aumento di capitale sociale per € 8 mln

- Entrata nel capitale sociale della Holdimo SA dell’imprenditore angolano Álvaro Sobrinho, per effetto della conversione di un credito per € 20 mln (nell’ambito di questa operazione, sono stati ceduti nel 2014-15 alla Holdimo anche percentuali dei diritti economici di ben 19 calciatori, tra cui Adrien Silva e João Mário, poi riacquistati nel corso del 2015-16)

- Emissione di Valores Mobiliários Obrigatoriamente Convertíveis (VMOC), titoli obbligazionari convertibili (in azioni di categoria B) a favore delle due banche creditrici, Novo Banco e Millennium BCP (Banco Comercial Português) per, rispettivamente, € 24 mln e € 56 mln (totale € 80 mln) tramite sottoscrizione privata

- Modifica della scadenza originaria (2016) di un’altra tranche di VMOC emessi precedentemente (“VALORES SPORTING 2010”) aperti al pubblico per € 55 mln, ma sottoscritti dalle stesse due banche (nuova scadenza 2026)

- Acquisizione delle quote dei diritti economici dei calciatori gestiti da Sporting Portugal Fund per la liquidazione dello stesso fondo gestito da ESAF – Espírito Santo Fundos de Investimento Mobiliário S.A., veicolo di Novo Banco (Banco Espírito Santo prima del fallimento), per un importo di € 12,65 mln

- Aumento di capitale per importo pari a € 18 mln

La deriva societaria è quindi dovuta a una scarsa capacità manageriale. I dirigenti non hanno saputo mettere in piedi un business model redditizio: lo Sporting non riesce a valorizzare il brand (fuori dalla classifica dei Top 50 brand calcistici secondo Brand Finance) e a sfruttare gli asset fondamentali del club, quali il vivaio e lo stadio, oltre che il contesto competitivo interno favorevole, che potenzialmente permette alla squadra di concludere il campionato nazionale sempre ai primi posti e qualificarsi alle Coppe Europee.

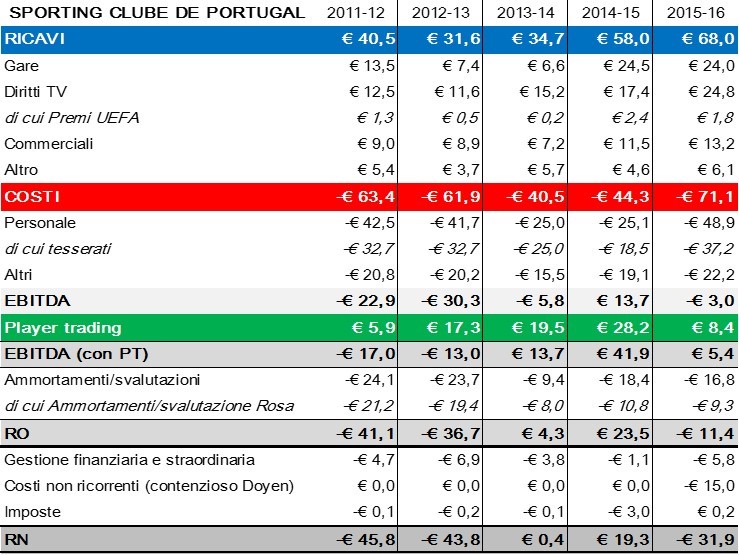

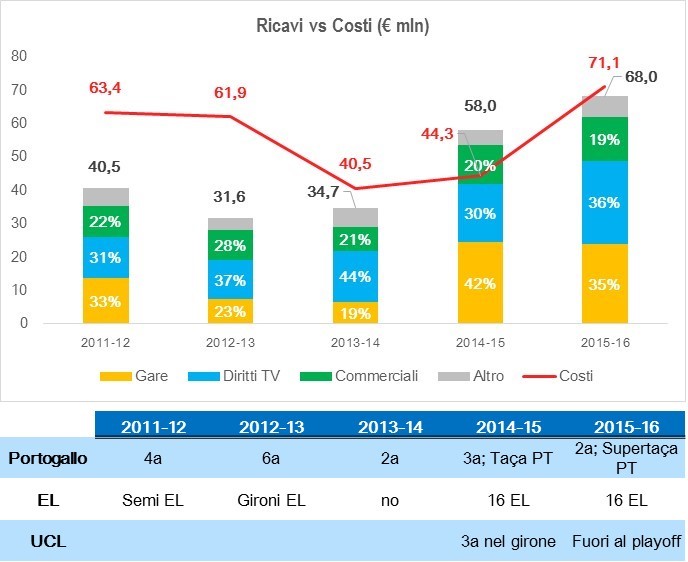

Se guardiamo agli ultimi 5 bilanci infatti i costi hanno costantemente superato i ricavi, principalmente per quattro ordini di motivi:

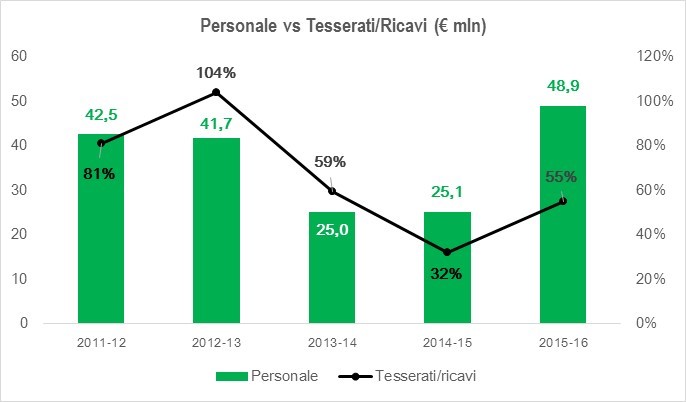

- Costi, principalmente per il personale tesserato e non, molto elevati, anche in relazione ai ricavi prevedibili e alla qualità della rosa (+15% sul periodo)

- Incapacità di sfruttare al massimo la scarsa competitività della Primeira Liga (la vittoria del campionato manca addirittura dal 2001-02 e nel 2013-14 la squadra ha fallito la qualificazione alle Coppe Europee, pur avendo a disposizione 3 slot sia per la UCL che per la EL)

- Scarso sfruttamento dello stadio di proprietà (5 stelle UEFA) “Estádio José Alvalade”, punto focale del complesso Alvalade XXI (comprendente un centro commerciale con cinema multisala, il museo dei Leões, uffici e altre attività commerciali), che ha avuto una media spettatori nel periodo considerato tra il 53% e l’80% (fonte: Transfermarkt) rispetto alla capacità totale di 50.095 posti

- Scarso appeal commerciale del club che ha portato accordi di sponsorship o partnership di scarso valore e a perdere l’accordo con Puma per i naming rights del complesso per l’Academy nel 2012 (crescita dei ricavi commerciali del +46% nel periodo, ma di basso importo in valore assoluto).

La società del presidente Bruno de Carvalho punta quindi sostanzialmente a sfruttare la partecipazione alle Coppe Europee e le plusvalenze per le cessioni dei propri pezzi pregiati.

L’importanza delle competizioni continentali è concretamente visibile nel trend ricavi/costi.

Nel periodo analizzato infatti il club leonino è riuscito a qualificarsi alla Champions’ League solo 1 volta nella stagione 2014-15. Pur chiudendo 3° nel girone e “retrocedendo” per questo in Europa League, i ricavi hanno registrato un’impennata (+96% per 2013-14 vs 2015-16, +68% sul periodo), non tanto per i premi UEFA in sé, ma per l’effetto generato dalla stessa partecipazione alla manifestazione per i tre stream: gare (+77% nel periodo), diritti TV (+98%) e commerciali.

Il beneficio è stato talmente importante da continuare nel 2015-16, stagione in cui lo Sporting ha perso il playoff per l’accesso alla UCL.

Questo trend positivo può sembrare incoraggiante, ma resta il problema che i valori assoluti dei ricavi sono ancora bassi: per avere un termine di paragone, in Inghilterra il Burnley, peggiore club di Premier per fatturato nel 2014-15, ha fatto registrare circa € 91 mln, mentre squadre di Championship come Fulham e Hull City hanno raggiunto valori anche superiori; in Spagna, viaggiano a questi livelli, Espanyol, Málaga e Celta de Vigo; in Italia, Palermo, Sassuolo, Torino e Genoa si sono attestati a valori simili nel 2014-15.

Il club in questo senso paga il lato negativo dell’appartenere a un campionato di secondo livello, in cui è più facile stare al top, ma che è anche meno appetibile a livello commerciale (sia per le sponsorizzazioni che per i diritti TV): da una delle ultime analisi di KPMG, la Liga NOS risulta anche dietro alla Süper Lig turca.

Paradossalmente, nell’unico anno senza coppe invece i biancoverdi hanno visto registrare il peggiore risultato in termini di ricavi, controbilanciato da un estremo taglio dei costi che ha prodotto un utile di 0,4 mln.

La celebrata Academy è l’altra grande risorsa dei Leões, capace di dare alla nazionale campione d’Europa dieci dei 23 convocati. Nella sua storia il vivaio ha prodotto talenti del calibro di Cristiano Ronaldo, Figo, Nani, Futre e Quaresma, che hanno militato nella prima squadra prima di essere venduti ai top club europei per importanti cifre. La sua struttura non è solo presente a Lisbona, ma varie sedi sono dislocate in Canada, Sud America e Angola, oltre ad erogare corsi di formazione di primo livello per allenatori.

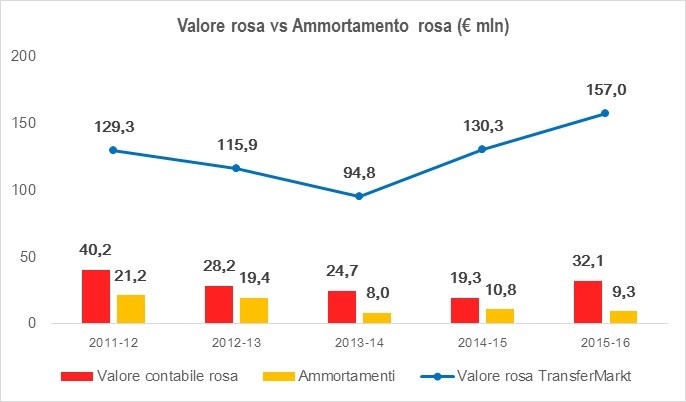

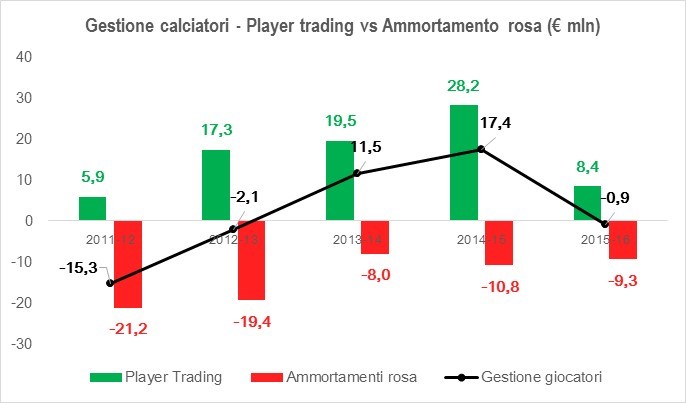

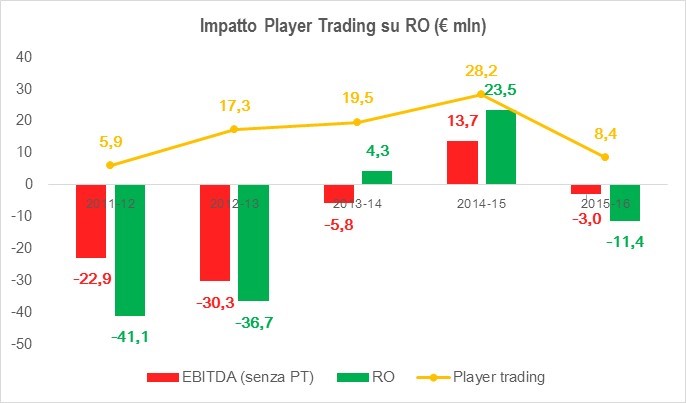

Le potenzialità dell’Academy (e dello scouting) vengono quindi sfruttate per costruire una rosa competitiva a basso costo, tanto che il saldo dei trasferimenti tra il 2012-13 e il 2016 è fortemente positivo ogni anno.

Inoltre il valore contabile dei vari calciatori è relativamente basso e si traduce quindi in plusvalenze, che hanno permesso il club di chiudere l’EBITDA in positivo negli ultimi 3 esercizi (anche se erose dagli ammortamenti dei cartellini).

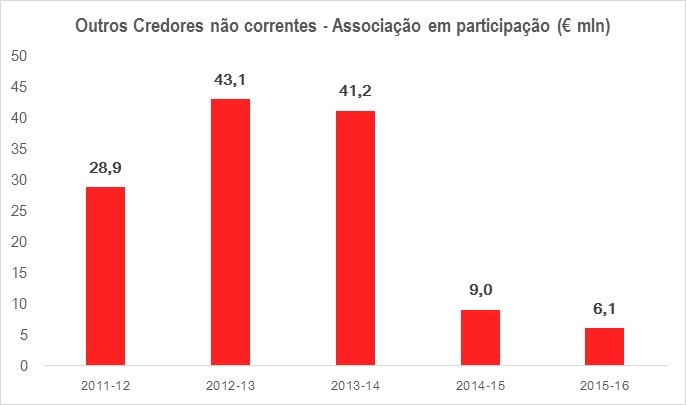

Il rovescio della medaglia però è noto a tutti: per avere un asset “calciatori” capace di arrivare a risultati sportivi e di generare plusvalenze che danno equilibrio ai conti del club, lo Sporting ha stretto relazioni con soggetti come TPO, fondi di investimento e procuratori, a cui non spettano solo commissioni per i loro servizi “spot”, ma con cui si è sviluppato un rapporto strategico, tanto che alla voce “Altri creditori non correnti – Associazione in partecipazioni” figurano iscritti i crediti di lungo periodo vantati da queste società.

Inoltre, gli stessi giocatori sono iscritti a bilancio per la parte di competenza del club, visto che spesso quote dei diritti economici dei calciatori rimangono nelle mani dei fondi o vengono usati come “merce di scambio” per ripianare o garantire debiti (ad esempio l’entrata di Holdimo SA o debiti verso Novo Banco e Millenium BCP, anche se l’obiettivo strategico del club, visibile anche nell’ultimo bilancio, è riprendere in mano il 100% dei cartellini dei propri calciatori): ad es. alla voce “Associazioni per investimento” viene evidenziato per ogni fondo, i giocatori e la relativa percentuale detenuta.

Questa situazione, seppur in grado di garantire calciatori di livello al club, ha anche le sue controindicazioni: non tutte le cifre ottenute per le cessioni finiscono ovviamente nelle casse dei club (anche per effetto di clausole sui futuri trasferimenti), erodendo i ricavi da plusvalenza.

Inoltre, proprio nell’ultimo bilancio esaminato, la relazione con uno dei fondi più rilevanti ha avuto un importante impatto sui conti negativi: il TAS ha ordinato di pagare al club € 15 mln a beneficio del fondo Doyen, per il contenzioso relativo al trasferimento di Marcos Rojo al Manchester United (in cui rientra anche il prestito di Nani nel 2015-16 come contropartita).

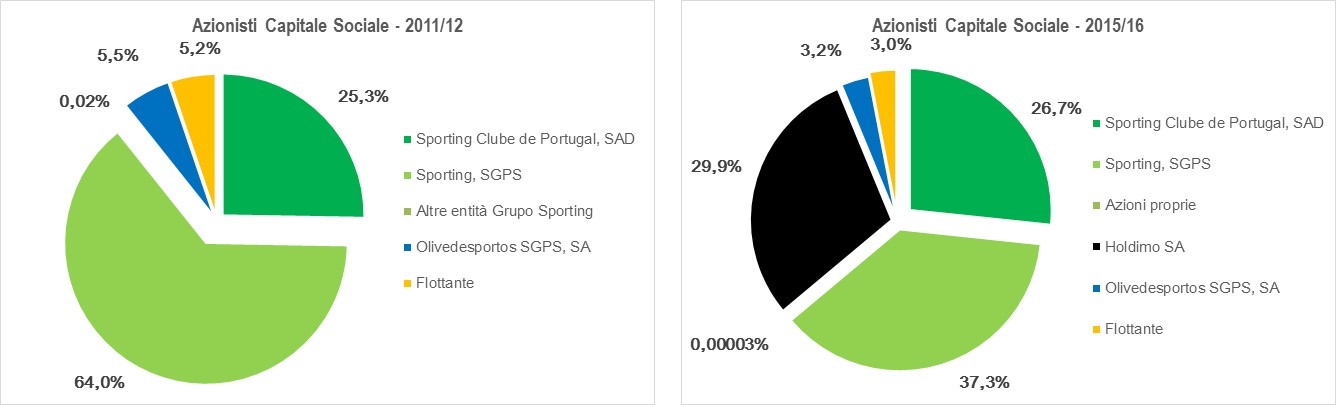

Bilancio Sporting, chi controlla il club?

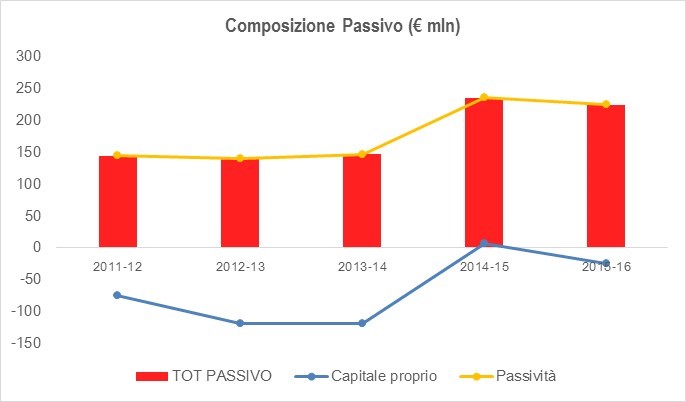

Questa sentenza è la concretizzazione più evidente di una situazione economico-finanziaria complicata, che ha avuto un impatto negativo anche a livello patrimoniale e proprietario.

Da un lato, a livello sportivo, il club è indirettamente sotto l’influenza di TPO, fondi d’investimento e procuratori, che usano il club come una piattaforma di lancio verso i top club per ottenere forti ritorni dall’investimento su questi giovani giocatori.

Dall’altro, la conclusione dell’accordo di ristrutturazione finanziaria ha permesso al club di salvare la propria posizione, garantendosi la solidità patrimoniale, ma di fatto il controllo societario è passato nelle mani delle banche e di Alvaro Sobrinho, così da togliere il potere decisionale sulla holding alla società capogruppo, la Sporting, SAD.

A questo punto è fondamentale comprendere chi sono le figure che guidano in questo momento il club, che sono:

- Novo Banco e Millennium BCP, principali banche portoghesi, hanno ripreso i loro finanziamenti erogati al club, senza perdere troppo, ma guadagnando un importante asset anche a livello di marketing, nonché l’ipoteca sul diritto di superficie dell’Estádio José Alvalade

- Alvaro Sobrinho, attraverso Holdimo SA, è diventato il principale azionista individuale della società, convertendo un credito in azioni, risalente al 2012-13 e sorto nel contesto dell’internazionalizzazione dell’Academy in Angola. Seppur coinvolto in questo credito, l’imprenditore (anche indagato per i suoi vari affari) non si è lasciato sfuggire l’opportunità di guadagnare dalla ristrutturazione finanziaria del club, visto il suo importante passato all’interno del gruppo Banco Espírito Santo (Novo Banco) e i suoi vari interessi anche nel mondo dei media e immobiliare

- Joaquim Oliveira, attraverso Olivedesportos, gestisce i principali media portoghesi, come la media company NOS (che sponsorizza la Primeira Liga), il giornale “O Jogo”, ma anche Sport TV che gestisce i diritti TV di Sporting, Benfica e Porto.

Alla luce di questo, per chiudere il cerchio è importante sapere che Global Media Group, uno dei principali gruppi di media portoghesi (stampa, radio, TV e Internet) è posseduto dagli stessi Novo Banco, Millenium BCP e Joaquim Oliveira.

Approfondendo le attività di queste figure si evidenziano quindi dei rapporti e soprattutto degli interessi che portano il club ad avere un aumento “garantito” dei ricavi per crescere e rientrare dai propri debiti.

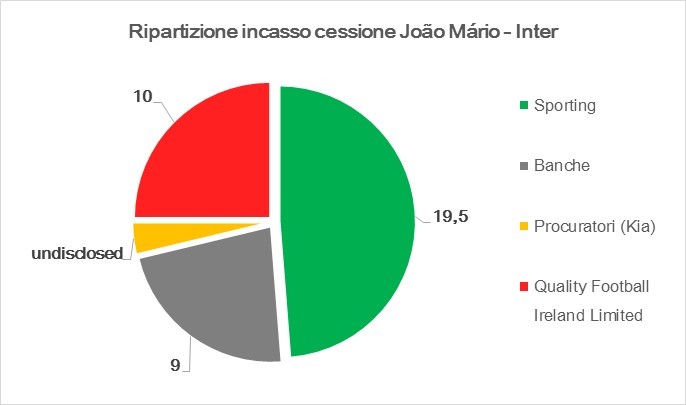

A conclusione dell’analisi, la più importante cessione di questa sessione di mercato biancoverde, cioè João Mário all’Inter, è emblematica: pur spettando allo Sporting il 75% dei € 40 mln (+5 di bonus) meno di € 20 mln finiranno nelle casse del club, che dovrà spartire la plusvalenza tra i suoi finanziatori e gli attori coinvolti nel trasferimento:

- € 10 mln nelle mani del fondo Quality Football Ireland per effetto del 25% del cartellino posseduto

- € 9 mln a Novo Banco e Millenium BCP per effetto di un altro complesso Accordo Quadro che garantisce ai due istituti di credito una parte diquanto incassato dalle cessioni per ripagare il debito

- un’altra fetta del cartellino nelle mani dei procuratori che hanno gestito il trasferimento (Kia Joorabchian, secondo quanto riportato da varie fonti).